Enphase Energy quiere que los inversores dejen de pensar en ella como una empresa solar — y su nueva tecnología de energía para centros de datos de IA es la razón.

Atrás

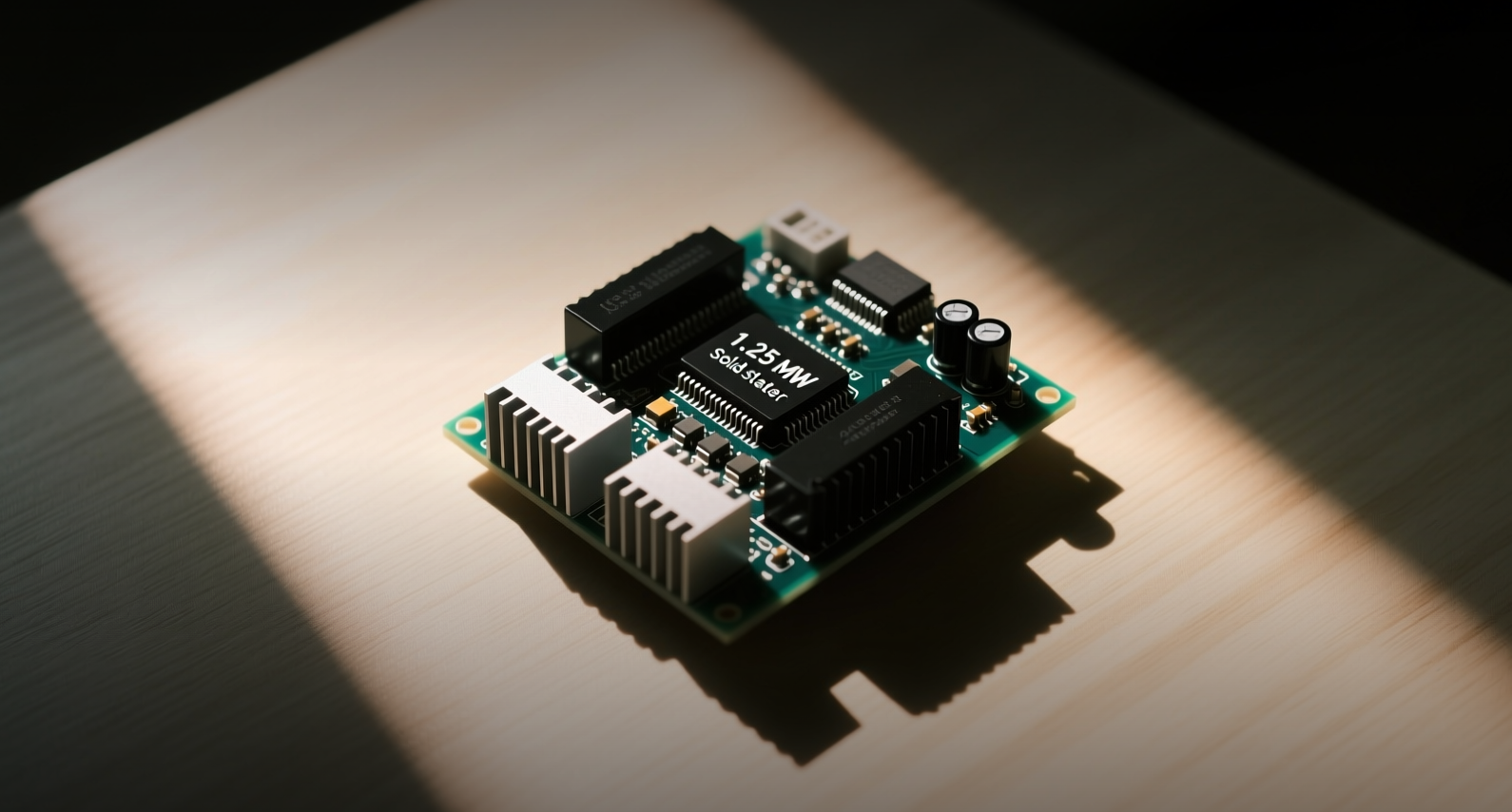

Enphase Energy gira hacia los centros de datos de IA con un transformador de 1,25 MW

Enphase Energy quiere que los inversores dejen de pensar en ella como una empresa solar — y su nueva tecnología de energía para centros de datos de IA es la razón.

Enphase Energy apuesta su futuro por una tecnología que la mayoría de los inversores nunca han escuchado — un transformador de estado sólido que convierte corriente alterna de media tensión a 800 voltios de corriente continua en un solo paso, dirigido a los racks de alto consumo energético dentro de los centros de datos de IA.

"La IA está llevando la potencia de los racks de aproximadamente 150 kilovatios a más de 1 megavatio", dijo Badri Kothandaraman, presidente y director ejecutivo de Enphase, en una conferencia con inversores. "Creemos que esta arquitectura es la forma correcta de alimentar la próxima generación de infraestructura de IA".

El transformador IQ de estado sólido entrega 1,25 megavatios a través de 342 módulos de potencia con una eficiencia del 98,5%, convirtiendo corriente alterna de media tensión directamente a corriente continua de baja tensión sin las múltiples etapas de conversión utilizadas en los sistemas de energía convencionales para centros de datos. Enphase ha entablado conversaciones con más de 20 clientes potenciales, con una demostración prevista para este año, pruebas piloto en 2027 y producción comercial para 2028.

El giro se produce mientras el negocio principal de energía solar residencial en EE. UU. se contrae tras la expiración de los créditos fiscales federales. Se espera que los ingresos caigan aproximadamente un 18% hasta los $1,200 millones este año, aunque la empresa aún proyecta obtener una ganancia de $47 millones. Las acciones de Enphase han caído aproximadamente un 85% desde su máximo anterior a la administración Trump, lo que otorga a la empresa una capitalización de mercado de unos $4,000 millones — una valoración que, según Kothandaraman, no logra reflejar la oportunidad de la IA.

El movimiento de la empresa hacia la infraestructura energética de centros de datos la sitúa en competencia directa con actores establecidos como Siemens y ABB, así como con nuevos participantes como Fluence Energy, que en junio se asoció con Nvidia para proporcionar almacenamiento en baterías para fábricas de IA. Pero el enfoque de Enphase es diferente: en lugar de almacenar energía, su transformador de estado sólido gestiona la conversión y distribución de electricidad a nivel de rack, abordando un cuello de botella al que se enfrentan los hiperescaladores a medida que escalan desde racks de 150 kilovatios hasta configuraciones de más de 1 megavatio.

El momento es estratégico. Los operadores de centros de datos hiperescala, incluidos Amazon, Microsoft y Google, están lidiando con retrasos de varios años en las interconexiones de servicios públicos y graves fluctuaciones de voltaje provocadas por las cargas de cómputo de IA de alta densidad. El documento técnico de Nvidia de septiembre sobre arquitecturas de 800 voltios CC para su plataforma Vera Rubin NVL72 validó la dirección técnica que Enphase está siguiendo, dijo Kothandaraman.

La posición financiera de Enphase le da margen para ejecutar la transición. La empresa tenía casi $1,000 millones en efectivo al cierre de 2025 frente a $1,480 millones en ingresos, con una relación deuda-capital de 1,1 veces. El flujo de caja libre para el año fiscal fue de $95,9 millones, aunque la compensación basada en acciones representó el 157% del flujo de caja operativo — una cifra que plantea interrogantes sobre la sostenibilidad de la generación de caja reportada.

Europa está proporcionando un colchón durante la desaceleración solar en EE. UU. Los ingresos del primer trimestre en la región aumentaron un 36%, impulsados por la demanda de baterías en los Países Bajos, Francia y Alemania, a medida que las políticas se orientan hacia el autoconsumo. Kothandaraman dijo que abril mostró "brotes verdes", con activaciones solares y de baterías que aumentaron "doble dígito saludable" en varios mercados europeos en comparación con los promedios mensuales del primer trimestre.

El mayor riesgo es la ejecución. Enphase planea recortar los precios de las baterías en aproximadamente un 10% a medida que se intensifique la competencia de proveedores de bajo costo, y la empresa enfrenta múltiples demandas colectivas por fraude de valores presentadas en 2026 relacionadas con la gestión de inventarios y las prácticas de divulgación. El mercado de transformadores de estado sólido tampoco está probado a escala — ningún operador importante de centros de datos ha desplegado la tecnología comercialmente.

Para los inversores, la cuestión es si Enphase puede ejecutar una transición que cambiaría fundamentalmente su mercado potencial. Con una relación precio/beneficio de 23,5 veces y 4,7 veces las ventas, la acción cotiza con un descuento respecto al sector tecnológico en general, pero con una prima frente a sus pares solares. Si el transformador IQ de estado sólido gana tracción, la oportunidad de infraestructura de IA podría eclipsar el negocio solar residencial de Enphase. Si no lo logra, la empresa se enfrenta a un mercado principal en contracción y a una acción que ya ha perdido la mayor parte de su valor.

Este artículo tiene fines exclusivamente informativos y no constituye asesoramiento de inversión.

[1] EXCLUSIVA: Enphase dice que los inversores la están valorando mal — y la IA podría cambiarlo[2] Enphase Energy, Inc. (ENPH) está atrayendo la atención de los inversores: Esto es lo que debe saber[3] Enphase Energy vs. Plug Power: ¿Qué acción de energía renovable es mejor compra en 2026?[4] ¿Se perdió Nvidia? Esta acción de energía para IA podría ser la próxima gran ganadora.[5] Enphase Energy gira hacia la IA mientras el negocio solar se apaga: los alcistas minoristas se cargan — Stocktwits

Características

© 2026 Edgen impulsado por