Enphase Energy, yatırımcıların kendisini bir güneş enerjisi şirketi olarak görmeyi bırakmasını istiyor — ve yeni yapay zeka veri merkezi güç teknolojisi de bunun nedeni.

Geri

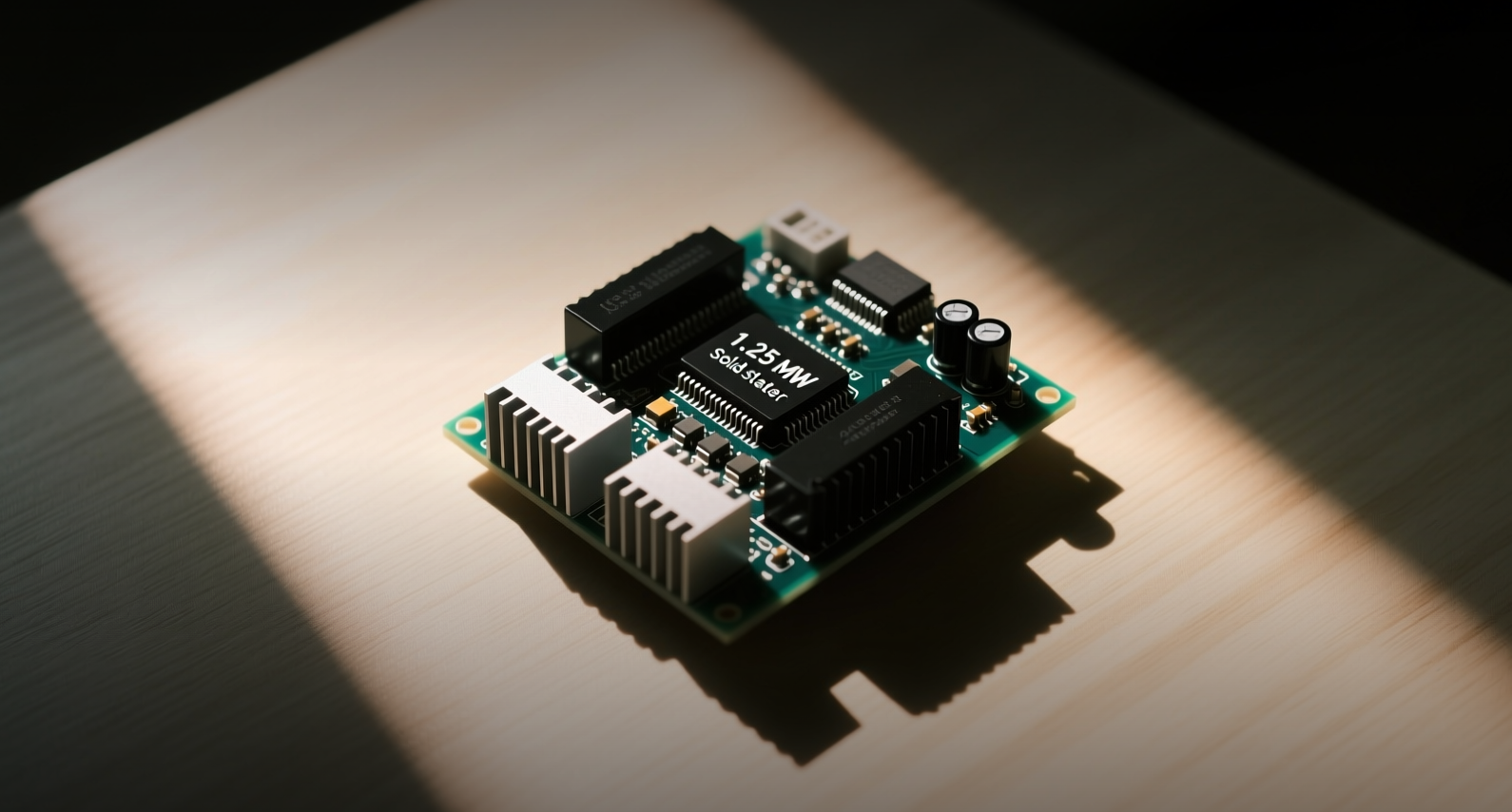

Enphase Energy, yapay zeka veri merkezlerine 1,25 MW'lık trafo ile yöneliyor

Enphase Energy, yatırımcıların kendisini bir güneş enerjisi şirketi olarak görmeyi bırakmasını istiyor — ve yeni yapay zeka veri merkezi güç teknolojisi de bunun nedeni.

Enphase Energy, geleceğini çoğu yatırımcının adını bile duymadığı bir teknolojiye bağlıyor: Orta gerilim AC'yi tek adımda 800 volt DC'ye dönüştüren ve yapay zeka veri merkezlerindeki güç tüketen rafları hedef alan katı hal trafosu.

"Yapay zeka, raf gücünü kabaca 150 kilovattan 1 megavatın üzerine çıkarıyor," dedi Enphase'in başkanı ve CEO'su Badri Kothandaraman bir yatırımcı görüşmesinde. "Bu mimarinin, yeni nesil yapay zeka altyapısını güçlendirmek için doğru yol olduğuna inanıyoruz."

IQ Katı Hal Trafosu, 342 güç modülü aracılığıyla yüzde 98,5 verimlilikle 1,25 megavat güç sağlıyor; orta gerilim AC'yi, geleneksel veri merkezi güç sistemlerinde kullanılan çoklu dönüşüm aşamaları olmadan doğrudan düşük gerilim DC'ye çeviriyor. Enphase, 20'den fazla potansiyel müşteriyle görüşmeler yaparken, bu yıl bir demonstrasyon, 2027'de pilot uygulamalar ve 2028'de ticari üretim planlıyor.

Bu yön değişimi, Enphase'in ABD'deki temel konut güneş enerjisi işinin, federal vergi kredilerinin sona ermesinin ardından daralmasıyla gerçekleşiyor. Bu yıl gelirin yaklaşık yüzde 18 düşüşle 1,2 milyar dolara gerilemesi beklenirken, şirketin yine de 47 milyon dolar kâr etmesi öngörülüyor. Enphase hisseleri, Trump yönetimi öncesindeki zirvesinden yaklaşık yüzde 85 oranında değer kaybederek şirketin piyasa değerini yaklaşık 4 milyar dolara indirdi — Kothandaraman'a göre bu değerleme, yapay zeka fırsatını hesaba katmıyor.

Şirketin veri merkezi güç altyapısına girişi, onu Siemens ve ABB gibi köklü oyuncuların yanı sıra, Haziran ayında Nvidia ile ortaklık kurarak yapay zeka fabrikaları için batarya depolama çözümü sağlayan Fluence Energy gibi yeni girenlerle doğrudan rekabete sokuyor. Ancak Enphase'in yaklaşımı farklı: Güç depolamak yerine, katı hal trafosu elektriğin raf seviyesinde dönüşümünü ve dağıtımını yönetiyor; bu da hiper ölçekli şirketlerin 150 kilovatlık raflardan 1 megavat artı konfigürasyonlara geçerken karşılaştıkları bir darboğazı çözüyor.

Zamanlama stratejik. Amazon, Microsoft ve Google gibi hiper ölçekli veri merkezi operatörleri, şebeke bağlantılarında yılları bulan gecikmeler ve yüksek yoğunluklu yapay zeka iş yüklerinden kaynaklanan ciddi voltaj dalgalanmalarıyla boğuşuyor. Kothandaraman, Nvidia'nın Vera Rubin NVL72 platformu için Eylül ayında yayınladığı 800 volt DC mimarisi teknik raporunun, Enphase'in izlediği teknik yönü doğruladığını söyledi.

Enphase'in mali durumu, bu dönüşümü gerçekleştirmek için alan tanıyor. Şirket, 2025 sonu itibarıyla 1,48 milyar dolar gelire karşılık yaklaşık 1 milyar dolar nakit tutuyordu ve borç/özkaynak oranı 1,1 seviyesindeydi. Mali yıl için serbest nakit akışı 95,9 milyon dolar olurken, hisse bazlı tazminat işletme nakit akışının yüzde 157'sine ulaştı — bu da raporlanan nakit yaratımının sürdürülebilirliği konusunda soru işaretleri yaratıyor.

Avrupa, ABD'deki güneş enerjisi gerilemesi sırasında tampon görevi görüyor. Bölgede ilk çeyrek geliri, Hollanda, Fransa ve Almanya'da kendi tüketimine yönelik politika değişimlerinin etkisiyle batarya talebi sayesinde yüzde 36 arttı. Kothandaraman, Nisan ayının "yeşil filizler" gösterdiğini, birçok Avrupa pazarında güneş ve batarya aktivasyonlarının ilk çeyrek aylık ortalamalarına kıyasla "sağlıklı çift haneli" artış kaydettiğini belirtti.

En büyük risk, uygulama aşaması. Enphase, düşük maliyetli sağlayıcılardan gelen rekabetin yoğunlaşmasıyla batarya fiyatlarını yaklaşık yüzde 10 oranında düşürmeyi planlıyor ve şirket, 2026 yılında envanter yönetimi ile açıklama uygulamalarıyla ilgili olarak açılan birden fazla menkul kıymet dolandırıcılığı sınıf davasıyla karşı karşıya. Katı hal trafo pazarı da henüz ölçekte kanıtlanmış değil — hiçbir büyük veri merkezi operatörü bu teknolojiyi ticari olarak kullanıma almadı.

Yatırımcılar için soru, Enphase'in hitap ettiği pazarı temelden değiştirecek bir dönüşümü gerçekleştirip gerçekleştiremeyeceği. İleriye dönük 23,5 kat kazanç ve 4,7 kat satış çarpanıyla işlem gören hisse, daha geniş teknoloji sektörüne kıyasla iskontolu, ancak güneş enerjisi sektöründeki benzerlerine göre primli işlem görüyor. IQ Katı Hal Trafosu kabul görürse, yapay zeka altyapı fırsatı Enphase'in konut güneş enerjisi işini gölgede bırakabilir. Aksi takdirde şirket, küçülen bir çekirdek pazar ve değerinin çoğunu kaybetmiş bir hisse senediyle karşı karşıya kalacak.

Bu makale yalnızca bilgilendirme amaçlıdır ve yatırım tavsiyesi niteliği taşımamaktadır.

[1] ÖZEL: Enphase Yatırımcıların Kendisini Yanlış Değerlediğini Söylüyor — ve Yapay Zeka Bunu Değiştirebilir[2] Enphase Energy, Inc. (ENPH) yatırımcıların dikkatini çekiyor: İşte bilmeniz gerekenler[3] Enphase Energy vs. Plug Power: 2026'da Hangi Yenilenebilir Enerji Hissesi Daha İyi Bir Alım?[4] Nvidia'yı Kaçırdınız mı? Bu Yapay Zeka Enerji Hissesi Bir Sonraki Büyük Kazanan Olabilir.[5] Enphase Energy, Güneş Enerjisi İşi Sönerken Yapay Zekaya Yöneliyor: Perakende Boğaları Heyecanlı - Stocktwits