嘉年华公司(CCL) 2026年第一季度回顾:衡量去杠杆化势头与燃料波动性

嘉年华公司(CCL) 2026年第一季度回顾:衡量去杠杆化势头与燃料波动性

买入 | 目标价 38.00 美元 | 59% 上涨空间 | 首次覆盖

“市场正在以9.5倍的远期市盈率评估一个拥有创纪录预订量、恢复派息并已偿还100亿美元债务的76亿美元EBITDA机器。”

当前价格:23.92 美元 · 2026年3月19日 · Edgen Research

投资摘要

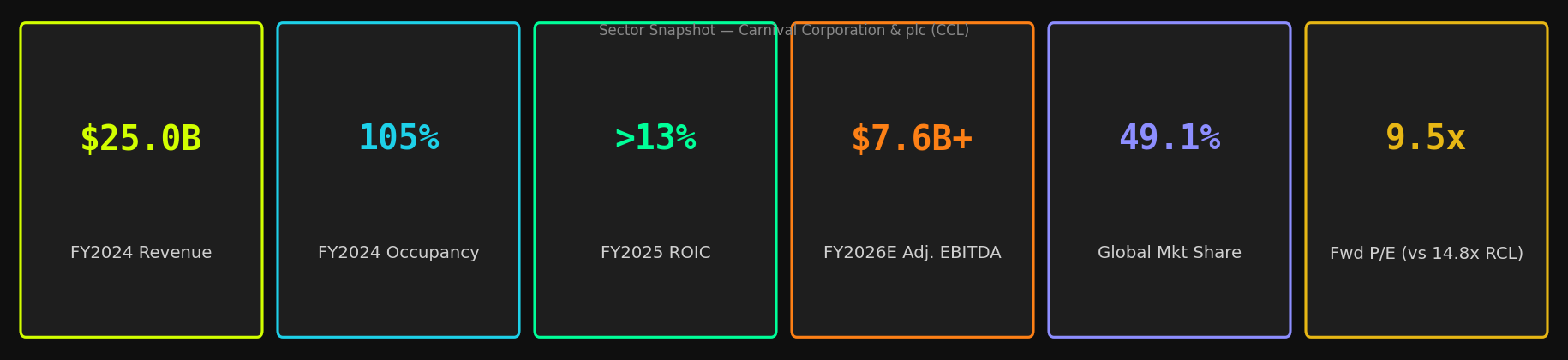

我们首次覆盖嘉年华公司(CCL),给予“买入”评级,12个月目标价为38.00美元,较当前23.92美元的价格有59%的上涨空间。市场严重低估了CCL的转型:该公司已偿还超过100亿美元的峰值债务,恢复了股息,启动了10亿美元的股票回购,并在2025财年实现了72亿美元的创纪录EBITDA,但其股票仍以9.5倍的远期市盈率交易。作为全球最大的邮轮运营商——占据全球邮轮收入的约49%——该公司正在进入股东回报的新阶段,然而估值屏幕却显示这仍是一个困境中的复苏故事。事实并非如此。

该投资论点基于三大支柱。首先,需求结构性强劲:2026年及以后的预订曲线处于历史最高水平,定价处于历史峰值,客户存款余额在2026财年第一季度创下73亿美元的纪录——这是一个已大幅降低风险的领先收入指标。其次,去杠杆化正在加速。截至2025财年末,净债务与EBITDA比率为3.4倍(获得惠誉投资级评级),管理层设定的到2026财年末低于3.0倍的目标是可实现的,并将进一步提升评级。第三,与皇家加勒比(主要的看跌论点)的盈利能力差距正在缩小。2025财年营业利润率扩大250个基点,ROIC近二十年来首次超过13%,且不断增长的高利润船上收入(2026财年第一季度同比增长11%)是损益表尚未完全体现的结构性利好。

看涨情形

• 创纪录的预订量和历史高价提前锁定2026年收入——客户存款达到创纪录的73亿美元

• 2026财年第一季度船上收入同比增长11%,加速增长,是利润率最高的收入流,也是主要的结构性利润率扩张驱动因素

• 截至2026年,年度利息支出较峰值减少超过7亿美元——随着债务偿还,直接流入净利润

• 公司简化(DLC统一投票于2026年4月17日进行)可能释放重新评级和更广泛的机构投资者准入

• 独家目的地“庆典岛”(巴哈马)——前5个月接待100万客人,有望在2026年达到200万,到2028年达到400万

看跌情形

• 未对冲的燃料策略使收益直接受油价飙升影响——这是2026年初负面情绪的关键来源

• 2026年加勒比地区行业产能整体增加约10%可能对嘉年华核心市场的定价能力构成压力

• 2026年3月的IT系统故障导致全船队登船延误——运营风险真实存在且声誉代价高昂

• 忠诚度计划向“嘉年华奖励”(2026年9月)的过渡引发了VIFP会员的强烈客户反弹

行业概览

全球邮轮旅游市场在2026年达到945亿美元的总目标市场(TAM),到2034年以10.2%的复合年增长率增长,这得益于新兴市场可支配收入的增加、全包式价值主张已被证明的韧性以及体验式旅行的长期需求。嘉年华公司在这个结构性增长的寡头市场中是无可争议的领导者,占据全球邮轮收入的约49.1%——在规模上超过其两大主要竞争对手皇家加勒比(RCL,约33%)和挪威邮轮控股(NCLH,约18%)的总和。

财务概览

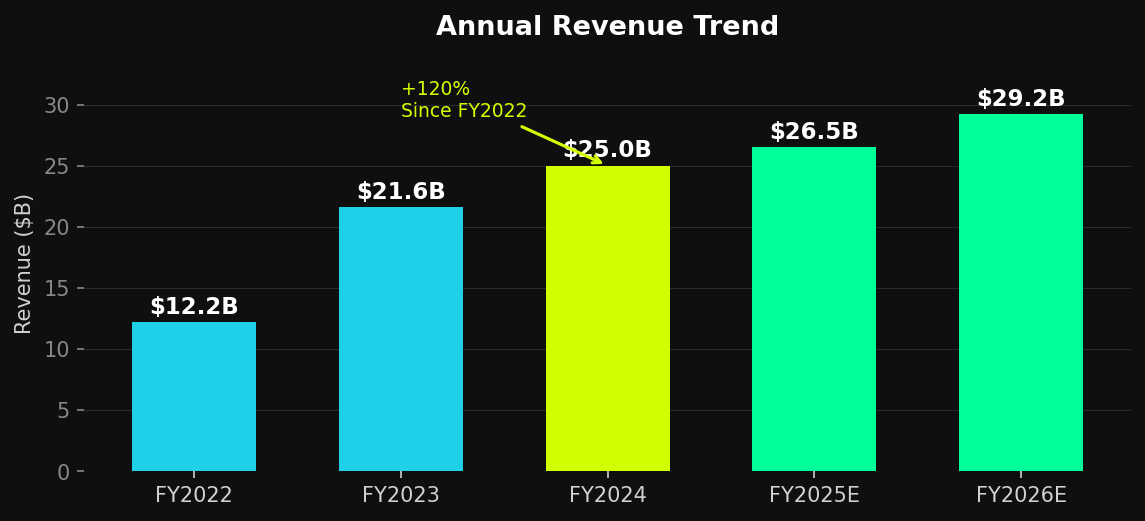

嘉年华公司在2025财年(截至2025年11月30日)实现了公司历史上最盈利的一年。创纪录的45亿美元营业收入和72亿美元调整后EBITDA——营业利润率同比扩大超过250个基点——标志着从2020-2022年的生存资产负债表危机中完全逆转。2026财年第一季度的业绩报告强化了这一势头:收入达到58.1亿美元(同比增长7.5%),调整后每股收益为0.13美元,较市场普遍预期的(-0.02美元)高出0.15美元,所有超出预期的表现均由运营执行驱动,而非一次性项目。

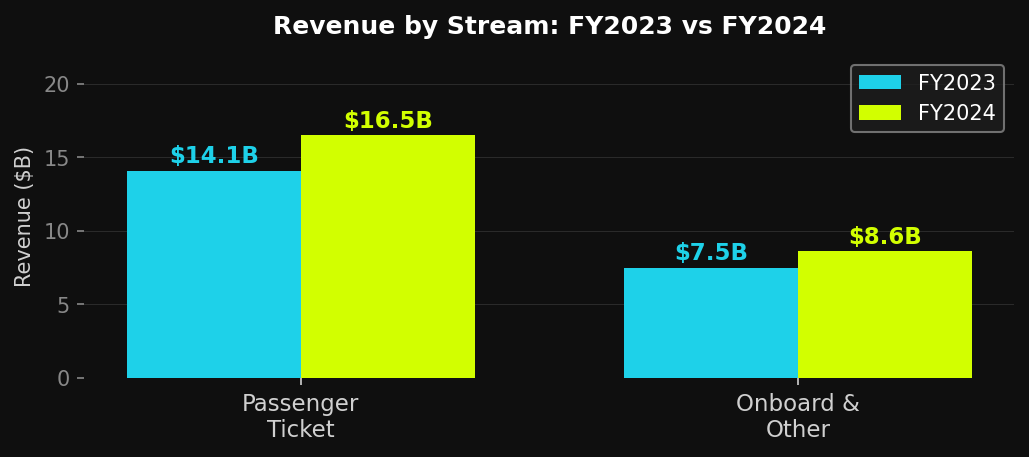

收入构成正在结构性改善。船上及其他收入(其利润率明显高于船票销售)在2026财年第一季度同比增长11%,而船票收入增长5.8%。船上收入目前占邮轮总收入的34%,且正在加速增长。这种相对于船票收入增长的扩大溢价是一个市场尚未完全估值的关键盈利质量信号。随着嘉年华公司继续投资于特色餐饮、娱乐和独家目的地体验,这一收入流将成为未来利润率扩张的主要驱动力。

主要财务指标

指标 | 2022财年 | 2023财年 | 2024财年 | 2025财年(预期) | 2026财年(共识) |

|---|---|---|---|---|---|

总收入(十亿美元) | 12.2 | 21.6 | 25.0 | ~26.5 | ~29.2 |

客运票务收入(十亿美元) | — | 14.1 | 16.5 | ~17.5 | ~19.3 |

船上及其他收入(十亿美元) | — | 7.5 | 8.6 | ~9.0 | ~9.9 |

营业收入(十亿美元) | — | 2.0 | 3.6 | 4.5 | ~5.2 |

调整后EBITDA(十亿美元) | — | — | ~5.8 | 7.2 | 7.6+ |

净利润(十亿美元) | (0.07) | (0.07) | 1.92 | ~3.1 | ~3.45 |

调整后EPS(美元) | — | — | — | ~$2.25 | ~$2.48 |

入住率(%) | 75% | 100% | 105% | 105%+ | ~105% |

ROIC | — | — | 推荐阅读 |