Enphase Energy希望投资者不再将其视为一家太阳能公司——其新的AI数据中心电源技术就是原因所在。

返回

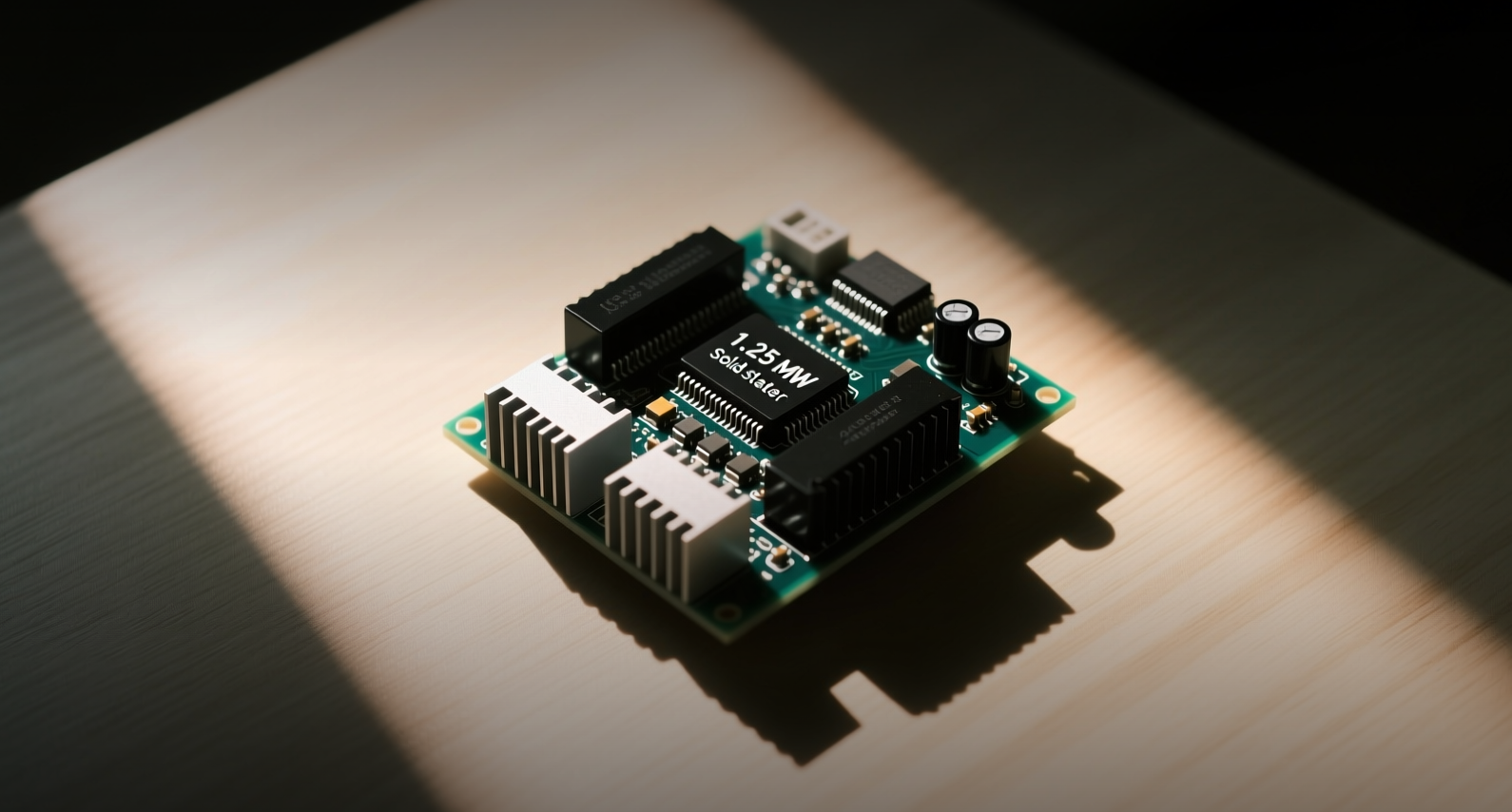

Enphase Energy进军AI数据中心,推出1.25 MW变压器

Enphase Energy希望投资者不再将其视为一家太阳能公司——其新的AI数据中心电源技术就是原因所在。

Enphase Energy正将其未来押注于一项大多数投资者从未听说过的技术——固态变压器。该设备可将中压交流电一步转换为800伏直流电,专为AI数据中心内功耗巨大的服务器机架设计。

"AI正将单机架功耗从约150千瓦推升至超过1兆瓦,"Enphase总裁兼首席执行官Badri Kothandaraman在投资者电话会上表示。"我们相信这种架构是为下一代AI基础设施供电的正确方式。"

IQ固态变压器通过342个功率模块以98.5%的效率交付1.25兆瓦电力,将中压交流电直接转换为低压直流电,省去了传统数据中心供电系统中使用的多个转换环节。Enphase已与20多家潜在客户接洽,计划今年进行演示,2027年开展试点,2028年实现商业化生产。

这一战略转向之际,Enphase的核心美国住宅太阳能业务正因联邦税收抵免到期而收缩。预计今年营收将下滑约18%至12亿美元,不过公司仍有望实现4700万美元利润。Enphase股价较特朗普政府上台前的峰值已下跌约85%,目前市值约40亿美元——Kothandaraman认为,这一估值未能反映AI机遇的价值。

公司进军数据中心电力基础设施领域,使其与西门子、ABB等老牌企业以及Fluence Energy等新晋玩家展开直接竞争。Fluence Energy于6月与英伟达合作,为AI工厂提供电池储能方案。但Enphase的方法不同:其固态变压器并非存储电力,而是在机架层面管理电力的转换和分配,以解决超大规模数据中心从150千瓦机架扩展到1兆瓦以上配置时面临的瓶颈。

时机具有战略意义。包括亚马逊、微软和谷歌在内的超大规模数据中心运营商,正面临公用事业并网多年延迟以及高密度AI计算负载导致的严重电压波动问题。Kothandaraman表示,英伟达9月发布的关于其Vera Rubin NVL72平台800伏直流电架构的白皮书,验证了Enphase正在推进的技术方向。

Enphase的财务状况为其推进转型提供了空间。截至2025年底,公司持有近10亿美元现金,营收为14.8亿美元,资产负债率为1.1倍。财政年度自由现金流为9590万美元,但股权激励占经营现金流的157%——这一数字引发了对所报告现金生成可持续性的质疑。

在美国太阳能市场低迷期间,欧洲正提供缓冲。受荷兰、法国和德国电池需求推动,该地区第一季度营收增长36%,这些国家正推动政策向自发自用模式倾斜。Kothandaraman表示,4月显示出"复苏萌芽",多个欧洲市场的太阳能和电池激活量较第一季度月均值实现"健康的两位数增长"。

最大的风险在于执行力。Enphase计划在低成本竞争对手日益激烈的竞争中将电池价格下调约10%,同时公司正面临多起于2026年提起的证券欺诈集体诉讼,涉及库存管理和披露实践。固态变压器市场在大规模应用层面尚未得到验证——尚无大型数据中心运营商已商业化部署该技术。

对投资者而言,问题在于Enphase能否完成这一将从根本上改变其可寻址市场的转型。以23.5倍远期市盈率和4.7倍市销率计算,该股较整个科技板块存在折价,但较太阳能同行仍有溢价。如果IQ固态变压器取得进展,AI基础设施机遇的规模可能远超Enphase的住宅太阳能业务。如果未能成功,公司将面临核心市场萎缩,且股价已跌去大部分价值的局面。

本文仅供参考,不构成投资建议。