关键要点

- 波士顿联储主席苏珊·柯林斯表示,她可以预见需要加息以控制通胀的情景。

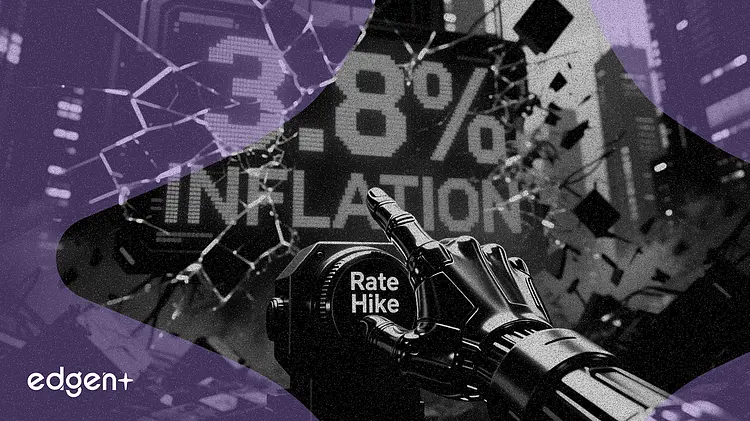

- 标题 CPI 同比上涨 3.8%,高于预期,而批发 PPI 年率飙升 6.0%。

- 市场大幅削减了降息预期,期货市场目前定价仅有一次降息,而一个月前为三次。

关键要点

就在市场定价三次降息的一个月后,一位美联储官员现在正公开讨论加息的可能性。

美联储官员发出的鹰派警告正在放大债券市场的剧烈重新定价,投资者正面临美联储下一步行动可能是加息的日益增长的可能性。波士顿联储主席苏珊·柯林斯周三表示,可能需要收紧政策来遏制顽固的通胀。新数据显示消费者价格年增长率为 3.8%,批发通胀率飙升至 6.0%,这一观点得到了进一步强化。

“虽然这不在我最有可能的展望中,但我可以预见这样一种情景:即需要进行一些政策收紧,以确保通胀能及时且持久地回到 2% 的水平,”柯林斯在波士顿经济俱乐部的一次演讲中表示。

此番言论紧随两份令交易员措手不及的通胀报告之后。4 月份消费者价格指数(CPI)同比达到 3.8%,超出预期;而生产者价格指数(PPI)显示的批发成本年增长率为 6.0%,远高于预期的 4.9%。债券市场迅速做出反应,两年期美债收益率攀升至 4.02%,期货市场将一个月前的三次降息预期削减至仅有一次。

这使美联储陷入了困境,挑战了长达一年的“近期必然降息”的叙事。随着通胀重新加速且 4 月份劳动力市场增加 11.5 万个工作岗位,货币宽松的理由正在消退,取而代之的是关于美联储是否需要做更多工作来控制价格的辩论。

在过去一年的大部分时间里,投资者将美联储降息视为板上钉钉的事。这种信念已被最新的通胀数据粉碎。根据劳工统计局的数据,标题 CPI 同比上涨 3.8%,超过了经济学家预测的 3.7%。剔除食品和能源的核心 CPI 上涨了 2.8%。

更令美联储担忧的是生产者价格指数(PPI),该指数显示批发通胀年增长率为 6.0%,远超 4.9% 的预期。由于这些成本由企业承担,当公司转嫁成本时,通常预示着未来消费者价格的压力。4 月份 CPI 增长的一个重要驱动力是能源,随着布伦特原油价格突破 107 美元/桶,能源约占 CPI 涨幅的 40%。

这些数据扭转了在 2023 年底和 2024 年初给政策制定者信心的降温趋势。美联储的基准利率目前维持在 5.25% 至 5.50% 之间,这是在 2023 年 7 月达到的水平。虽然通胀率已从 2022 年 6 月 9.1% 的峰值大幅下降,但近期回升至 3.8% 表明进展不仅停滞,甚至可能正在逆转。

数据的转变引发了利率期货市场的剧烈重新定价。根据芝商所(CME)的 FedWatch 工具,就在一个月前,市场还预计到 2026 年底会有三次 25 个基点的降息。截至本周,这些预期已萎缩至仅剩一次。

预测市场的变化更为明显。来自 Kalshi 的数据显示,2027 年前美联储加息的概率已从一个月前的 18.2% 跳升至 27%。对美联储政策高度敏感的两年期美债收益率在同期从 3.77% 升至 4.02%。

这种新现实为凯文·沃什(Kevin Warsh)创造了一个尴尬的背景,他被预期为特朗普总统接替杰罗姆·鲍威尔担任美联储主席的提名人选。沃什曾被广泛视为倾向于快速降息以刺激增长的鸽派人选。相反,他可能会接手一个被迫考虑收紧政策以防止通胀预期失去锚定的央行。今年不具投票权的波士顿联储主席柯林斯捕捉到了这种新情绪,她表示:“五年多来高于目标的通胀已经降低了我对‘看透’另一次供应冲击的耐心。”

本文仅供参考,不构成投资建议。