特斯拉对阵比亚迪 - 电动汽车王座:谁在全球电动汽车竞赛中领先?

EDGEN · 全球电动汽车行业

特斯拉对阵比亚迪 - 电动汽车王座:谁在全球电动汽车竞赛中领先?

2026年3月17日 · 对比报告v1 · Edgen 研究

TSLA (特斯拉公司) | BYDDY (比亚迪股份 ADR) |

|---|---|

评级:持有 | 评级:买入 |

目标价:308美元 · +15% 上涨空间 | 目标价:82美元 · +32% 上涨空间 |

当前:~267美元 · 市值 ~8550亿美元 | 当前:~62美元 · 市值 ~900亿美元 |

摘要

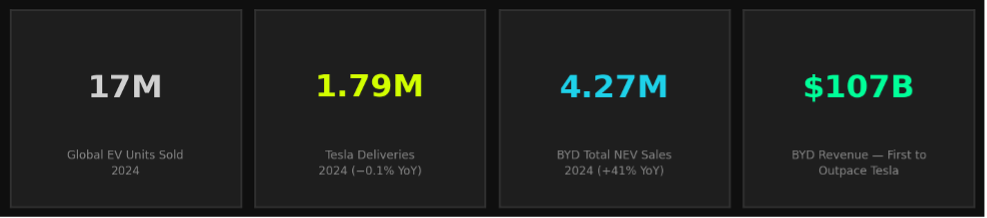

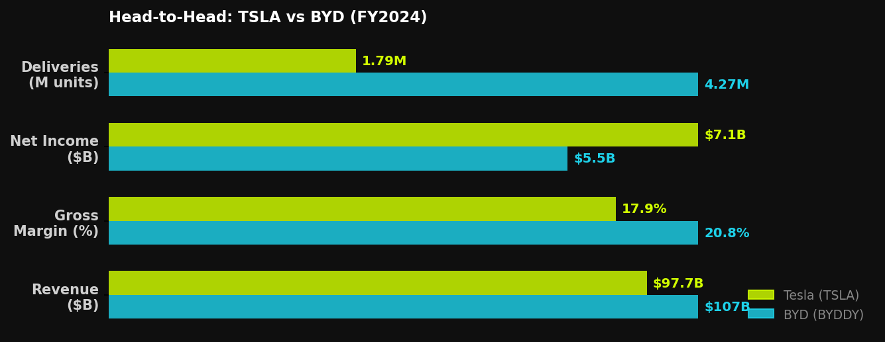

– 比亚迪在2024财年首次在总收入上超越特斯拉 — 1070亿美元对977亿美元 — 受益于销量增长41%,总新能源汽车销量达到427万辆,巩固了其作为全球最大电动汽车生产商的地位。

– 特斯拉2024财年净利润同比下降52.7%至70.9亿美元,原因是激进的价格削减压缩了利润率;毛利率降至17.9%,而比亚迪全年毛利率保持在约20.8%。

– 特斯拉的战略优势仍在软件和自动驾驶方面:FSD v13和即将推出的Cybercab机器人出租车车队代表着比亚迪尚未拥有的商业化途径。埃隆·马斯克的AI叙事使特斯拉的市销率保持在约8.8倍,而比亚迪约为0.8倍。

– 比亚迪在制造规模、地理覆盖范围(尤其是中国、东南亚和新兴欧洲)和成本领先方面占据主导地位 — 其垂直整合的电池供应链(比亚迪刀片电池)是全球电动汽车制造中最持久的结构性护城河。

行业概览

电动汽车之战:为何2026年是转折点

2024年,全球电动汽车市场交付量约为1700万辆,同比增长约25%。中国 — 全球销量最大的汽车市场 — 占全球电动汽车销量的近60%,这使得比亚迪拥有西方竞争对手在没有十年投资的情况下无法复制的结构性本土市场优势。对于特斯拉而言,2024年是残酷的价格挤压之年:该公司在全球范围内将其核心车型的价格削减高达25%,以捍卫市场份额,这成功地维持了交付量,但以毛利率衡量却摧毁了盈利能力。

这两家公司之间的核心论点并非销量或收入 — 而是估值论点。特斯拉被定价为一家人工智能和自动驾驶公司,其汽车制造是近期的收入桥梁。比亚迪被定价为一家以卓越规模运营的汽车制造商。8550亿美元对比900亿美元的市值差距完全反映了这一点:购买特斯拉股票的投资者押注于FSD、擎天柱和Dojo;购买比亚迪股票的投资者则是在以0.8倍的过去12个月收入购买世界上最高效的电动汽车制造机器。

2026年的转折点由两个同步发展驱动:特斯拉的Cybercab机器人出租车推出(预计2026年下半年),这将是首个大规模商业部署的自动驾驶汽车,以及比亚迪在欧洲和东南亚市场的积极扩张 — 该公司目标到2027年每年在中国以外地区销售50万辆以上。无论哪个催化剂首先到来,都将为未来24个月设定叙事。

正面交锋:关键指标(2024财年)

收入、毛利率、净利润和交付量 — 经标准化以便比较。条形图反映了每家公司在每个类别中相对于较高数值的分数。

公司简介

特斯拉公司 (NASDAQ: TSLA) — 人工智能特洛伊木马

特斯拉成立于2003年,并于2010年上市。它在全球运营五座超级工厂(弗里蒙特、奥斯汀、柏林、上海和内华达),总年产能超过235万辆。2024财年收入为976.9亿美元 — 基本与去年持平(增长0.95%) — 因为能源存储业务(同比增长67%至100亿美元)抵消了汽车收入增长的下降。由于价格削减、质保储备以及FSD和擎天柱项目更高的研发支出,净利润暴跌52.7%至70.9亿美元。

长期的看涨理由并非汽车 — 而是全自动驾驶的商业化、Cybercab机器人出租车网络以及擎天柱人形机器人。特斯拉的自研Dojo超级计算机和FSD v13(每干预里程数相比v12提升5-6倍)代表着真正的人工智能基础设施。分析师的看跌理由集中在执行风险:马斯克同时致力于X、SpaceX、xAI和DOGE,这在一个需要创始人级别高度运营焦点的公司中带来了分散注意力的风险。

比亚迪股份有限公司 (OTC: BYDDY) — 制造业巨头

比亚迪成立于1995年,最初是一家电池制造商,于2003年转型进入电动汽车领域。它是世界上唯一一家主要汽车制造商,能够生产自己的电池、芯片、电机和车身结构 — 这种垂直整合使其在可比车型领域比同行拥有约15-20%的成本优势。2024财年收入为人民币7771亿元(约合1070亿美元),同比增长29%,净利润为人民币402.5亿元(约合55亿美元),同比增长34%。

比亚迪的产品组合涵盖王朝(汉、唐、秦)和海洋(海豹、海豚、元Plus)系列30多款车型,定价从1万美元到15万美元不等 — 这是所有制造商中电动汽车价格范围最广的。刀片电池的安全性能(通过了导致竞争对手电池热失控的针刺测试)是一个真正的技术差异化因素。比亚迪的主要风险是地缘政治:欧盟关税在2025年达到27%,美国100%的关税有效地将比亚迪完全排除在美国市场之外。

同行比较:数字并排

指标 | TSLA | BYDDY |

|---|---|---|

市值 | ~8550亿美元 | ~900亿美元 |

2024财年收入 | 977亿美元 | ~1070亿美元(~人民币7770亿元) |

收入同比增长 | +0.95% | +29% |

2024财年毛利率 | 17.9% | ~20.8% |

2024财年净利润 | 70.9亿美元 | ~55亿美元 |

净利润同比增长 | −52.7% | +34% |

2024年总交付量 | 178.9万辆 | 427万辆(新能源汽车总和) |

2024年纯电动汽车销量 | 178.9万辆 | 176.4万辆 |

市销率 | ~8.8倍 | ~0.8倍 |

现金及等价物 | ~366亿美元 | ~140亿美元+(估算美元) |

员工人数 | ~125,000 | ~900,000 |

本土市场 | 美国(全球) | 中国(60%的销售额) |

关键护城河 | FSD / AI / 品牌 | 电池垂直整合 |

分析师共识目标价 | 308美元 | ~82美元(ADR) |

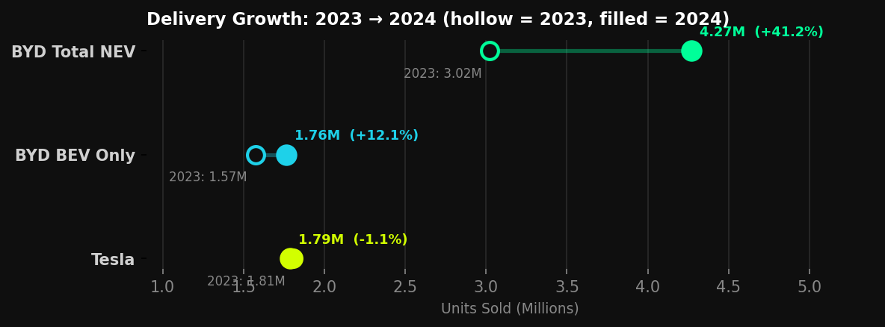

交付量增长:2023 → 2024

空心圆 = 2023年销量 · 实心圆 = 2024年销量 · 比亚迪新能源汽车总量包括纯电动汽车和插电式混合动力汽车型号

深度探讨:FSD 对阵刀片电池 — 真正的竞争护城河

在特斯拉与比亚迪的辩论中,最重要的事实是这两家公司不在同一维度上竞争。特斯拉正在构建一个自动驾驶软件平台;比亚迪正在构建世界上最高效的电动汽车制造系统。问题不在于哪个更好 — 而在于哪个护城河拥有更大的长期总目标市场(TAM)。

FSD商业化是特斯拉成败的关键变量。以1.2万美元一次性购买或每月199美元订阅,FSD贡献了近100%的毛利率收入。如果Cybercab机器人出租车网络在2026年实现商业部署,特斯拉有可能到2030年每年通过软件和机器人出租车许可产生500-1000亿美元以上的收入 — 这是比亚迪在没有十年AI研发投入的情况下无法复制的资产类别。反驳观点是监管:在美国,机器人出租车审批涉及50个州的监管框架,一次备受瞩目的事故可能会引发多年的挫折。

比亚迪的刀片电池优势在近期更为持久。通过千兆瓦级规模生产自己的磷酸铁锂(LFP)电池,比亚迪控制了电动汽车最大的单一成本组成部分(约35-40%)。这使得在中国市场能够实现低于1万美元的电动汽车定价 — 这是特斯拉无法盈利服务的细分市场。比亚迪即将发布的下一代固态电池(预计2027-2028年)如果成功,将使这一护城河再延长十年。

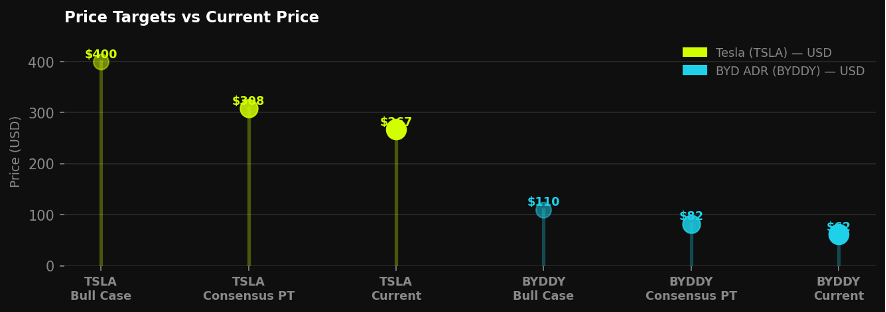

目标价格与当前价格对比

当前价格(最暗点)对比共识目标价对比看涨情景。特斯拉定价基于AI期权。比亚迪定价基于制造基本面。

估值:两种不同的定价框架

特斯拉的市销率约为过去12个月收入的8.8倍,市盈率约为过去12个月收益的120倍 — 只有当FSD在24个月内产生有意义的软件收入时,这种溢价才是合理的。基本情景(308美元目标价)假设Cybercab按计划推出,FSD订阅用户数量翻倍至400万以上,并且到2026财年毛利率恢复到21%以上。看跌情景(150美元)则由Cybercab延迟至2027年第二季度之后,以及中国竞争对手在全球市场造成的进一步利润率压缩共同触发。

比亚迪的市销率为过去12个月收入的0.8倍,市盈率约为16倍 — 这种估值意味着市场计入了显著的地缘政治折价(欧盟+美国关税),并且对比亚迪在中国以外地区建立的全球品牌溢价认可度有限。基本情景(82美元目标价)假设2026年国际收入增长15-20%,中国市场利润率稳定,且没有进一步的关税升级。看涨情景(110美元)则由成功的欧洲制造中心宣布(可能是德国或匈牙利)以及净利润持续增长超过30%触发。

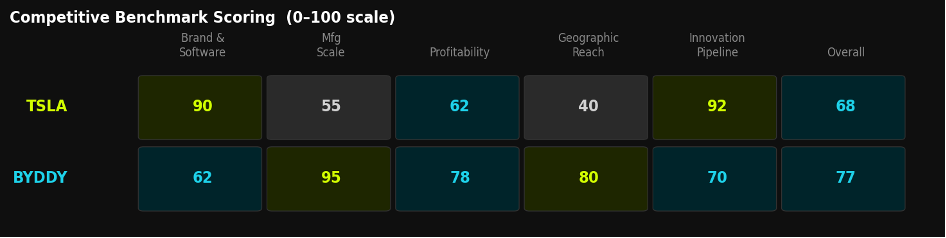

竞争基准评分

五维度评估 · 0-100分制 · 总体 = 等权重平均

三情景估值

特斯拉 — 看涨400美元 / 基本308美元 / 看跌150美元。看涨情景要求Cybercab在2026年下半年按计划推出,FSD订阅用户数量达到400万以上,以及毛利率恢复到21%以上。看跌情景则由Cybercab延迟 + 中国竞争导致的持续利润率压缩触发。

比亚迪 — 看涨110美元 / 基本82美元 / 看跌35美元。看涨情景要求宣布欧洲制造中心,净利润增长超过30%,以及关税降级。看跌情景则是严重的欧盟贸易战 + 中国国内利润率压缩至15%以下。

股票 | 🔴 看跌 | 当前 | ⭐ 基本目标价 | 🟢 看涨 | 上涨空间 |

|---|---|---|---|---|---|

TSLA | 150美元 | 267美元 | 308美元 | 400美元 | +15% |

BYDDY | 35美元 | 62美元 | 82美元 | 110美元 | +32% |

风险

风险1 — 特斯拉:FSD监管和执行风险

自动驾驶汽车的部署不仅仅是一个技术问题 — 它还是一个监管、法律和政治问题。一起备受瞩目的Cybercab致命事故可能引发联邦调查、国会听证会以及12-18个月的部署冻结。FSD的收入模式还取决于消费者是否愿意为大多数司机永远不会充分利用的功能支付1.2万美元以上,这在最初的新鲜感消退后可能导致订阅用户流失。

风险2 — 比亚迪:地缘政治和关税升级

比亚迪在中国以外的总目标市场(TAM)在美国(100%关税)实际上为零,在欧洲(27%关税)也大幅受限。任何进一步的关税升级 — 特别是来自专注于电动汽车制造的第二任期贸易政策 — 都将消除82美元基本情景目标价格所依赖的增长期权。该公司整个国际扩张的论点都建立在关税稳定性的基础上。

风险3 — 双方:中国价格战加剧

蔚来、理想汽车、小米、华为支持的问界以及数十家小型中国OEM厂商正处于一场结构性价格战中,自2022年以来已将平均销售价格压缩了18-22%。比亚迪的成本领先优势提供了一定的缓冲,但如果中国国内利润率压缩到15%以下,比亚迪的盈利能力论点就会崩溃。对于特斯拉而言,中国市场(占全球交付量的25%以上)既是其增长最快的市场,也是最容易受到这种动态影响的市场。

免责声明

本文件仅供参考,不构成财务或投资建议。所有投资均涉及风险。过往业绩不预示未来结果。Edgen不持有任何提及证券的头寸。评级和目标价反映了作者截至2026年3月的独立分析,并可能随时更改,恕不另行通知。在做出投资决策前,请咨询合格的财务顾问。

推荐阅读